住宅ローン

夫婦で購入したマイホームをどうすべきかは、離婚の際に悩む大きな問題のひとつです。残った住宅ローンを誰が払っていくのか、不動産は誰の名義にするのか、保証人の問題はどうするかなど、悩みはつきません。価値の大きい財産であるいっぽう、取得後のローンの負担は長期にわたることが多いため、離婚の際には慎重に取り決めをしておくことが大切です。

まずは調査を

住宅について取り決めをする前に、不動産の名義や住宅ローンの契約内容など、現状がどのような権利関係になっているかしっかり調査しましょう。

不動産の名義・価額

土地・建物が誰の名義になっているのか調べる必要があります。そのためには、法務局で不動産の登記簿謄本を取得します。不動産にどのような担保権(抵当権など)が設定されているのかも、これでわかります。

不動産の価額も調べる必要がありますので、不動産業者に査定をしてもらいましょう。不動産の価額がいくらなのかを早めに知っておくことは、非常に重要です。不動産を売却すべきか否か、売却しない場合には誰が住み続けるべきか、また、どの時期に売却すべきかなどの方針に大きくかかわってきます。

住宅ローンの契約内容

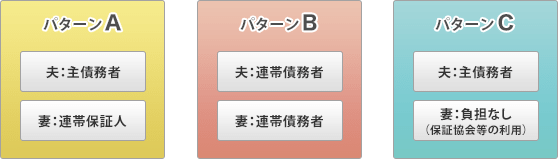

住宅ローンの契約書を確認して、誰が債務を負っているか確認します。また、当初の契約から契約変更がなされている場合もあるため、契約書類一式を確認する必要があります。一般的に、次のようなパターンが多いと思われます。

- パターンA 夫:主債務者 妻:連帯保証人

- パターンB 夫:連帯債務者 妻:連帯債務者

- パターンC 夫:主債務者 妻:債務負担なし(保証協会等の利用)

住宅ローンの残額

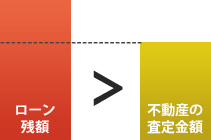

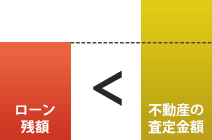

住宅ローンがどのくらい残っているかがとても重要です。不動産の査定金額よりもローンの残額が下回るのであれば、不動産を売却することにより利益が出ることになります。そのいっぽうで、不動産の査定金額よりも住宅ローンの残額が上回るような場合には、仮に不動産を売却したとしてもローンだけが残ることになり、離婚後もローンの支払を継続せねばなりません。

住宅ローンの残額は「償還表」などで確認できますので、現在の住宅ローンの正確な残額はしっかり把握しておきましょう。

オーバーローン

不動産を売却しても、ローンだけが残ってしまう。

アンダーローン

不動産の売却により、利益が生じる。

一般的な処理方法と検討事項

オーバーローンの場合

この場合、不動産を売却してもローンが残るだけですので、夫婦の片方が住み続けてローンの支払を続けるというのが一般的かと思われます。ただし、それでも売却をせざるを得ない状況もあるかと思います。その場合には、残ったローンの支払をどうするのかという点を検討する必要があります。

アンダーローンの場合

この場合、不動産を売却することにより利益が生じますので、売却で得た利益を夫婦で分割する方法が一番簡単です。売却をしない場合には、ローンの負担をどうしていくか、所有権(名義)を誰のものにするか、家をもらわない配偶者は財産分与としていくら受け取るべきか、保証人の問題をどうするかなど、難しい諸問題が生じてきます。

家を売却する場合

住宅は売却処分して、夫婦双方が新たな住居で生活していく場合、どのような対応をすればよいでしょうか。まず、不動産の価額が住宅ローンの残額を上回る場合は、差額がプラスの財産ということになります。そのプラスの財産について財産分与(原則2分の1ずつ)を行えば、不動産の処理は完了です。具体的には不動産を売却して、住宅ローンの残額や売買の手数料などを差し引いた残りを2人で分割すればよいでしょう。

不動産の価額が住宅ローンの残額を下回る場合には、そもそもプラスの財産にはならず、処分してもローン(債務)のみ残ってしまうことになります。処分後の支払がわずかであり完済できる見込みなのであれば、支払いを完了する方法も選択肢もあります。しかし、残額が大きく支払が見込めない場合には、借金を完済することは不可能ということで、破産をしてローンの残額をゼロにするという方法が視野に入ります。

夫が家に住み続ける場合

妻が家を出ていき、住宅ローンの債務者である夫が家に住み続ける場合は、どのような取扱いになるでしょうか。不動産が夫名義であれば、そのまま夫が住み続けて住宅ローンの支払も行っていくということでよいでしょう。

ただし、妻もローンの負担をしていた場合(連帯保証や連帯債務)、夫婦間で「夫が支払う」と合意をしても、金融機関に対する責任を免れることはできません。妻が債務を免れるためには金融機関と別途交渉して、妻が連帯保証人などから外れることにつき了承してもらう必要があります。了承が得られるかは金融機関次第であり、基本的には難しいものです。仮に保証人を外れるとなれば、新たな保証人を要求されたり、保証協会の利用を求められたり、一部まとまったお金を入金することを求められたりすることが多いでしょう。

なお、不動産の価値がローン残額より大きく、不動産がプラスの財産となっている場合には、そのプラス部分について財産分与の対象となります。そのため、夫は離婚の際にそのプラス部分の原則半分の金額を妻に対して支払う必要があります。また、妻の固有財産をもって住宅ローンの一部を支払っているなどの事情があれば、それも財産分与の事情として考慮される場合もあります。

妻が家に住み続ける場合

夫が不動産の名義人であり、かつ住宅ローンの債務者でもあるケースで、夫が家を出ていき、妻が家に住み続けるという場合にはどのような取り扱いになるでしょうか。この場合は、とても難しい問題が生じてきます。

夫が住宅ローンを支払う

妻が子どもの親権者になる場合には、養育費をもらう代わりに、夫が住宅ローンを支払い続けるという方法が考えられます。しかし、夫にとってはもう住んでいない家であることから、ローンの支払を継続してくれる保障はありません。夫がローンの支払を滞納すれば、妻は立ち退きを迫られることになる可能性があるため、非常に不安定な立場におかれてしまいます。

そのため、上記方法をとる場合には、万が一、夫が住宅ローンを支払わなくなった場合に備える必要があります。また、住宅ローン債務者と居住者が異なる状態となるので、事前に金融機関と協議しておく必要もあります。

妻が住宅ローンを支払う

住宅ローンの債務者を変更して、妻が債務者となりローンの支払いをしていくことはできるでしょうか。債務者の変更については、妻が安定的な職業に就いており、それなりの経済力がなければ難しいのが実情です。ただし、債務者を夫にしたまま、事実上妻が支払っていくという方法をとることはできるでしょう。

住宅の名義変更

妻が家を取得する場合、名義をそのままにしておくと夫の財産として扱われてしまうといった事態が生じかねません。かといって、住宅ローンを完済するまでは、銀行側が名義変更を了承してくれることはあまり望めないのが現状です。そのため、離婚の際に、「住宅ローンが完済した後は妻の名義にする」など、名義変更について明確に合意しておく必要があります。ただ、登記請求権の時効の問題もありますので、きちんと専門家に相談したほうがよいでしょう。

なお、不動産の価値がローン残額より大きく、不動産がプラスの財産となっている場合には、そのプラス部分については財産分与の対象となりますので、家を妻が取得するなら妻から夫への財産分与の支払が必要となります。

※ほかにも不動産を維持する方法として、他人に賃貸して、賃料収入によりローンを支払い続けるなどの方法もあります。

監修者情報

- 資格

- 弁護士

- 所属

- 東京弁護士会

- 出身大学

- 慶應義塾大学法学部

どのようなことに関しても,最初の一歩を踏み出すには,すこし勇気が要ります。それが法律問題であれば,なおさらです。また,法律事務所や弁護士というと,何となく近寄りがたいと感じる方も少なくないと思います。私も,弁護士になる前はそうでした。しかし,法律事務所とかかわりをもつこと,弁護士に相談することに対して,身構える必要はまったくありません。緊張や遠慮もなさらないでくださいね。「こんなことを聞いたら恥ずかしいんじゃないか」などと心配することもありません。等身大のご自分のままで大丈夫です。私も気取らずに,皆さまの問題の解決に向けて,精一杯取り組みます。