離婚時の財産分与をわかりやすく解説!よくある質問への回答も

更新日:

婚姻中に夫婦で築いた財産は、離婚するとき「財産分与」として夫婦で分け合います。

公平な財産分与をするためには、財産分与のルールや対象となる財産について正しく知っておくことが大切です。

このページでは、財産分与の基本的な考え方や、財産分与の対象となるもの・ならないもの、手続の流れなどをわかりやすく解説します。

離婚の際に損をしないためにも、理解を深めていきましょう。

このページでわかること

- 財産分与の基礎知識

- 財産分与の対象になるもの

- 財産分与をする流れ

離婚時の財産分与とは

離婚時の財産分与とは、婚姻生活中に夫婦で協力して築いた財産を、夫婦の貢献度に応じて分配することです。

法律上、離婚時には相手方に対し財産分与を請求できる(民法第768条1項、第771条)と定められています。

離婚を急いでしまうと、本来受け取れるはずの財産を受け取らないまま別れることになりがちです。しかし、財産分与は法律で認められた権利であるため、きちんと取り決めておきましょう。

財産分与の割合

財産分与の割合は、財産の形成・維持への貢献度に応じて決まりますが、原則として「2分の1」ずつとされています。

これは、「夫婦の婚姻中の貢献度は等しい」と考えられるためです。

「2分の1」のルールは、特別な事情がない限り適用されます。

たとえば「専業主婦だから」「離婚原因を作ったから」という理由だけで、ただちに財産分与の割合が修正されることはありません。

ただし、財産の形成・維持において夫婦の貢献度に大きな偏りがある場合、例外的に財産分与の割合が修正されることはあります。

詳しくは以下のコラムでも解説していますので、参考にしてみてください。

財産分与の金額

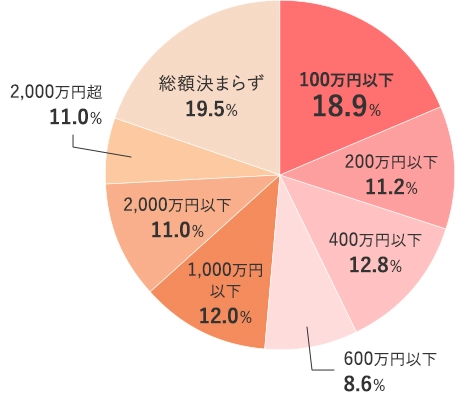

司法統計によると、財産分与の金額は、総額が決まらなかった(または算定不能)の場合を除き100万円以下がもっとも多くなっています。

- ※上記のグラフは『令和6年 司法統計年報(家事編) 第27表 「離婚」の調停成立又は調停に代わる審判事件数―財産分与の支払額別婚姻期間別』に基づき、当事務所が独自に作成したものです。

- ※%=小数点第二位以下四捨五入。

ただし、実際の金額は夫婦や財産の状況によってさまざまであるため、一概に「相場はいくら」とははいえません。

たとえば、婚姻期間が長ければ長いほど「夫婦で築いた財産」は増えていくことが多いです。そうなれば、一般的には財産分与の金額も高額になります。

財産の分割方法

財産を分割する方法には、主に以下のようなものがあります。

- 現物を分ける(現物分割)

- 財産を売却して利益を分割する(換価分割)

- 夫婦の一方が現物を取得しもう一方に金銭を支払う(代償分割) など

特に、不動産などの共有財産がある場合、換価分割や代償分割などによる分与が必要なケースも多いです。

財産の状況に応じ、分割方法をよく検討しましょう。

財産分与を請求できる期間

財産分与を請求できる期間は、「離婚したときから5年以内」です。

2026年4月に施行された改正民法では、離婚後2年から離婚後5年に請求できる期限が延長されました(※)。

一般的に、財産分与は離婚と同時に取り決めますが、離婚後に財産分与を請求することもできます。

ただし、離婚後はお互いに連絡が取りにくくなるだけでなく、財産を正確に把握するのが難しくなったり、財産を勝手に使われてしまったりするリスクもあります。

そのため、できるだけ離婚時にきちんと財産分与を行っておくことが望ましいでしょう。

※改正民法施行前(2026年3月31日以前)に離婚した夫婦が財産分与を請求できる期間は離婚後2年となりますので注意してください。

財産分与の3つの種類

財産分与には、大きく分けて3つの種類があります。

| 清算的財産分与 | 夫婦が婚姻中に形成・維持した財産を清算するもの |

|---|---|

| 扶養的財産分与 | 離婚により困窮する(元)配偶者の生計を補助するもの |

| 慰謝料的財産分与 | (元)配偶者を傷つけたことに対する慰謝料の意味を含むもの |

以下でそれぞれ詳しく解説します。

清算的財産分与

清算的財産分与とは、夫婦が婚姻中に形成した財産を清算する財産分与の中核となるものであり、もっとも重要なものです。

清算的財産分与では、婚姻中に夫婦で協力して形成・維持した財産を、どちらの名義かにかかわらず「夫婦の実質的共有財産」と考え、夫婦の貢献度に応じて公平に分配します。

清算的財産分与は、あくまで「2人の財産を2人で分けましょう」という考え方に基づくものであり、離婚原因の有無には左右されません。

そのため、離婚原因を作ってしまった有責配偶者からの請求でも認められます。

扶養的財産分与

扶養的財産分与とは、離婚後に夫婦の一方が生活に困窮する事情がある場合に、その生計を補助するものです。

たとえば、夫婦の一方に以下のような事情があるケースでは、扶養的財産分与が認められることがあります。

- 病気やケガで働くことが難しい

- 経済力に乏しい高齢者である

扶養的財産分与は、経済的に強い立場の配偶者が、経済的弱い立場の配偶者を扶養する目的で行われます。

その支払方法は、基本的には離婚時の一括払いですが、支払う側の資産が乏しく一括払いが難しい場合には、離婚後に一定額を定期的に支払う定期金払いとすることも可能です。

ただし、離婚後の元配偶者に対しては扶養義務を負わないため、離婚判決や離婚後の財産分与の審判で扶養的財産分与が認められることは基本的にはありません。

慰謝料的財産分与

慰謝料的財産分与とは、離婚原因をつくった有責配偶者に対する慰謝料請求としての性質を持つものです。

夫婦の一方に不貞行為やDV・モラハラなどがあったような場合、離婚の際に慰謝料請求が問題となることがあります。

慰謝料と財産分与は性質が異なるため、本来は別々に算定して請求するのが原則です。

しかし、どちらも金銭の問題であるため、慰謝料と財産分与を明確に区別せずにまとめて「財産分与」として取り決めることがあります。

このような財産分与は「慰謝料も含む」ことから、慰謝料的財産分与と呼ばれます。

財産分与の対象となるもの・ならないもの

財産分与では、夫婦が所有している財産を、「実質的な共有財産」と「特有財産」に分けて考えます。

このうち、財産分与の対象となるのは、「実質的な共有財産」です。「特有財産」は、財産分与の対象にはなりません。

財産分与の対象となる「実質的な共有財産」

共有財産とは、夫婦が婚姻中に協力して築き上げた財産のことです。

共有財産か否かの判断は、財産の名義ではなく実質的な判断によります。

つまり、婚姻中に夫婦の協力で形成・維持された財産であれば、名義を問わず共有財産として財産分与の対象になるということです。

ただし、共有財産の判断は原則として「別居時」を基準に決まります。

そのため、婚姻中であっても別居後に取得された財産は、財産分与の対象にはなりません。

これは、別居後に取得した財産は、「夫婦が協力して得たとはいえない」と考えられるためです。

具体的には、以下のようなものが実質的な共有財産として財産分与の対象となり得ます。

- 現金・預貯金

- 不動産

- 保険

- 退職金

- 年金

- そのほか経済的価値があるもの

それぞれ詳しく見ていきましょう。

現金・預貯金

婚姻期間中に貯めたお金であれば、共同名義・単独名義にかかわらず、夫婦の実質的共有財産として財産分与の対象です。

「誰の収入で貯めたお金であるか」も関係ないため、たとえば、専業主婦(主夫)で収入がない場合も分配されます。

また、子ども名義の預貯金であっても、お子さま自身がお小遣いやお年玉を貯めたものでない場合は、夫婦の実質的な共有財産として財産分与の対象となることが多いです。

不動産

婚姻期間中に購入した家や土地などの不動産は、共同名義・単独名義にかかわらず、夫婦の実質的共有財産として財産分与の対象になります。

ただし、以下のようなケースでは、分与割合が小さくなる可能性があります。

- 購入資金に夫婦の一方が結婚前に貯めた預貯金が含まれるケース

- 夫婦の一方の親族の援助を受けて購入したケース

また、夫婦の実質的な共有財産が家しかないケースで、住宅ローンの残額よりも家の査定金額が低い「オーバーローン」の場合、基本的には財産分与の対象になりません。

この場合、通常はローンの名義人が返済を続けていくことになります。

保険

婚姻期間中に加入した生命保険や学資保険などは、解約返戻金が発生するものに限り、受取人が誰であるかにかかわらず解約返戻金に相当する部分が財産分与の対象になります。

結婚前に加入した保険でも、結婚後に保険料を支払い続けていたのであれば、婚姻期間に相当する部分の解約返戻金は財産分与の対象です。

ただし、学資保険は子どもの将来のための備えという側面もあるため、夫婦で合意できれば、毎月支払う保険料を養育費の一部と考えて財産分与の対象としないこともできます。

退職金

退職金は、「給与の後払い」としての性質があると考えられているため、ほかの財産と同様に夫婦の実質的共有財産として財産分与の対象になり得ます。

退職金がすでに支払われている場合、離婚時に退職金相当額が残っていれば財産分与の対象になります。ただし、離婚時に退職金相当額が残っていない場合には、財産分与の対象にならないと判断される可能性が高いです。

退職金がまだ支払われていない場合は、定年退職の時期がかなり先であっても、基本的には財産分与の対象になると考えられています。

年金

年金のうち、財産分与の対象となり得るのは主に以下のようなものです。

- 個人型確定拠出年金

- 企業型確定拠出年金

- 確定給付企業年金

- 個人年金(保険会社や銀行、証券会社等が販売する保険商品・金融商品) など

一方で、厚生年金(以前の共済年金を含む)は、財産分与ではなく「年金分割」という制度で分割されます。

年金分割は、「厚生年金保険の部分」に限り「婚姻期間中の保険料納付実績」を分割する制度です。国民年金は分割されないため注意しましょう。

そのほか経済的価値があるもの

婚姻期間中に購入したものであれば、そのほか一定の経済的価値が認められるものも、財産分与の対象となります。

たとえば、以下のようなものです。

- 自動車

- 生活必需品(家具・家財など)

- 貴金属

- 美術品など

- 有価証券(株式・国債など) など

このうち有価証券は評価額が変動するため、一般的には離婚成立時の評価額で分配されます。

財産分与の対象とならない「特有財産」

特有財産とは、「婚姻前から一方が所有していた財産」や「婚姻中に夫婦の協力とは無関係に取得した財産」のことをいいます(民法第762条1項)。

「婚姻前から一方が有していた財産」とは、たとえば、独身時代に貯めた預貯金などです。

「婚姻中に夫婦の協力とは無関係に取得した財産」とは、たとえば、相続や贈与によって得た不動産などが考えられます。

ただし、特有財産であっても、婚姻中に夫婦が協力したことで財産の価値が維持された・増加したといえるケースでは、貢献度に応じて財産分与の対象となる可能性もあります。

財産分与におけるマイナスの財産の考え方

マイナスの財産(債務)は、夫婦の共同生活を営むために生じたものかどうかによって、財産分与の際に考慮すべきか決まります。

たとえば、パチンコなどのために借り入れたような個人的な借金は、財産分与の際に考慮する必要はありません。

一方で、夫婦の生活のために負った借金や自宅を購入するための住宅ローンなどは、財産分与の際に考慮するべきでしょう。

実務上は、実質的な共有財産(プラスの財産)が夫婦の共同生活を営むために生じた債務(マイナスの財産)を上回る場合、プラスの財産の合計からマイナスの財産を差し引いた残額を分配するのが一般的です。

財産分与をする流れ

財産分与のおおまかな流れは以下のとおりです。

以下で詳しく見ていきましょう。

①共有財産の確認をする

まずは、夫婦の共有財産をリストアップし、財産の種類や金額などを把握しておきましょう。

婚姻後に取得した自宅ローンや自動車ローンが残っている場合、ローンの残債についても確認しておくことが大切です。

このとき、財産の把握漏れがあると、公平な財産分与ができなくなってしまいます。

そのため、配偶者が財産開示に応じない場合などには、弁護士に依頼して弁護士会照会などの方法で調査してもらうことも検討する必要があります。

②夫婦で話し合う

財産のリストアップができたら、離婚自体やほかの離婚条件などとあわせて財産分与について話合います。

具体的には、以下の内容について取り決めましょう。

- 財産の分割割合

- 財産の分割方法

- 財産の支払方法・受渡方法

- 支払期限・受渡期限

話合いで合意できた場合は、のちのトラブルを防ぐためにも、取り決めた内容を離婚協議書などに残しておくことが大切です。

③調停・裁判を行う

話合いで合意できない場合には、調停を申し立てましょう。

離婚前であれば「離婚調停」、離婚後であれば「財産分与請求調停」のなかで調停委員を介して話合いを行います。

調停でも合意できなかった場合は、裁判を提起することも検討しなければなりません。

裁判では、裁判官がさまざまな事情をふまえて、財産分与について判断を下します。

財産分与に関するよくある質問

離婚時の財産分与について、お客さまからよく寄せられる3つのご質問にお答えします。

財産分与をしなくても離婚できますか?

夫婦間で合意すれば、財産分与をせずに離婚することも可能です。

財産分与をしない選択をすることを、「財産分与請求権の放棄」といいます。

ただし、財産分与請求権の放棄は、原則として撤回できません。特別な事情がない限りあとになって財産分与を求めることはできなくなるため、注意しましょう。

また、配偶者が財産分与請求権の放棄に応じない場合に、配偶者の意思に反して放棄を強制させることはできません。

財産分与の請求を拒否することはできますか?

離婚時の財産分与の請求は、原則として拒否できません。

ただし、以下のようなケースでは財産分与の請求を拒否できる可能性があります。

- 婚前契約で財産分与はしないと定めていたケース

- 離婚から5年(2026年3月31日以前に離婚した場合には2年)以上経過しているケース など

財産分与をした場合は税金がかかりますか?

財産分与を受ける方は、原則として贈与税はかかりません。

ただし、不動産を受け取った場合には、登録免許税・不動産所得税・固定資産税等がかかります。

また、分与された財産の額が婚姻中に夫婦が協力して形成・維持した財産の額や、その他の事情を考慮しても多すぎる場合は、贈与税がかかります。

財産分与をする方は、金銭で財産分与するのであれば、所得税はかかりません。

ただし、不動産や株式など価値が増減する資産を財産分与するケースで、不動産などを取得したときの価額より、財産分与をするときの時価のほうが高く利益が出た場合には、譲渡所得税がかかります。

まとめ

離婚時の財産分与は、夫婦が婚姻中に協力して築き上げた財産を原則として2分の1ずつ分け合うことです。

法律上、どの夫婦にも認められた権利であり、収入や離婚原因の有無にかかわらず請求できます。

財産分与は離婚後5年以内(2026年3月31日以前に離婚した場合は離婚後2年)であれば請求することが可能です。

しかし、離婚後に請求しようとしても、相手が財産を隠したり、勝手に使ってしまったりして、財産を正確に把握するのが難しくなるおそれがあります。

そのため、離婚の際にきちんと取り決めておいたほうがよいでしょう。

アディーレ法律事務所では、離婚に伴う財産分与についてご相談を承っております。

「納得できる条件で離婚したい」とお考えであれば、まずは一度ご相談ください。

監修者情報

- 資格

- 弁護士

- 所属

- 東京弁護士会

- 出身大学

- 慶應義塾大学法学部

どのようなことに関しても,最初の一歩を踏み出すには,すこし勇気が要ります。それが法律問題であれば,なおさらです。また,法律事務所や弁護士というと,何となく近寄りがたいと感じる方も少なくないと思います。私も,弁護士になる前はそうでした。しかし,法律事務所とかかわりをもつこと,弁護士に相談することに対して,身構える必要はまったくありません。緊張や遠慮もなさらないでくださいね。「こんなことを聞いたら恥ずかしいんじゃないか」などと心配することもありません。等身大のご自分のままで大丈夫です。私も気取らずに,皆さまの問題の解決に向けて,精一杯取り組みます。